ここから本文です。

更新日:2016年9月26日

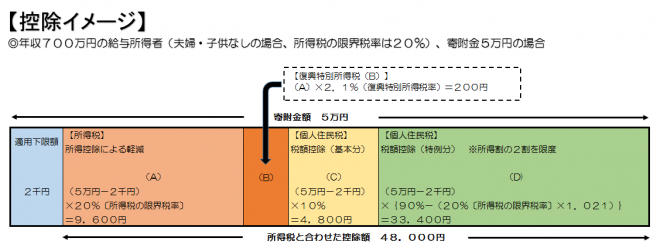

寄附金税額控除(ふるさと寄附金の特例控除額)の改正について

平成25年度まで

(ふるさと寄附金-2,000円)×{90%-0~40%(寄附者に適用される所得税の限界税率)}=A

平成26年度から平成27年度まで

(ふるさと寄附金-2,000円)×{90%-0~40%(寄附者に適用される所得税の限界税率)×1.021}=A

平成28年度から

(ふるさと寄附金-2,000円)×{90%-0~45%(寄附者に適用される所得税の限界税率)×1.021}=A

(注)特例控除は住民税所得割の20%(平成27年度までは10%)を限度とする。

(注)平成23年度税制改正によって、寄附金税額控除の適用下限額が5,000円から2,000円に引き下げられています。

(注)所得税における復興特別所得税の創設に伴い住民税の寄附金控除(ふるさと寄附金のみ)の計算が、平成26年度から平成50年度まで変更されます。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください