ここから本文です。

更新日:2025年4月30日

令和6年度分個人住民税に対する定額減税について

令和6年度税制改正において、令和6年分の所得税及び令和6年度分の個人住民税について定額減税が実施されることになりました。

個人住民税の定額減税の内容は以下のとおりです。

(※)所得税の定額減税については国税庁ホームページ「定額減税特設サイト」をご覧ください。

1.対象となる方

令和6年度の個人市・県民税の納税義務者のうち、令和5年の合計所得額が1,805万円以下(給与収入のみの方の場合は、給与収入が2,000万円以下)で所得割額がある方が対象となります。

(注意)均等割額のみ課税の方は定額減税の対象外となります。

2.減税額

本人・配偶者を含む扶養親族1人につき、1万円

<例>

(控除対象配偶者+扶養親族2人の場合)

(本人+控除対象配偶者+扶養親族(2人))=4人×1万円=4万円

<注意>

- 定額減税の対象となる方は、国内に住所を有する方に限ります。

- 同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

- 令和5年中の合計所得金額が1,000万円以上の納税義務者に同一生計配偶者がいる場合は、令和7年度分の個人住民税(所得割額)において1万円の定額減税が行われます。

3.減税の方法(令和6年度)

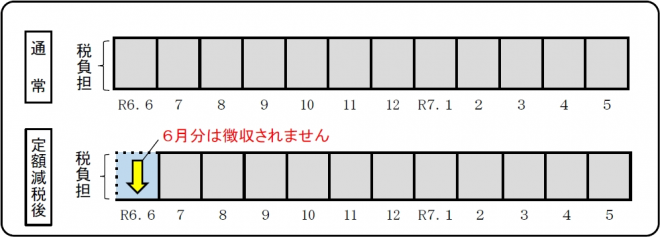

(1)給与所得に係る特別徴収(給与所得者の方)

令和6年6月分は特別徴収せず、所得割額を定額減税した年税額を令和6年7月分から令和7年5月分の11か月に分割して徴収します。

※均等割額のみ課税の方は、6月分のみの課税となります。

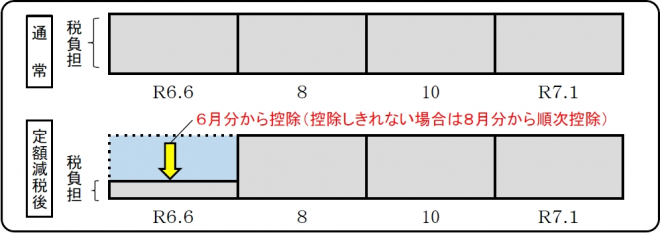

(2)普通徴収(事業所得者等の方)

定額減税「前」の税額をもとに算出した第1期分の税額から減税し、第1期分で減税しきれない場合は第2期分以降の税額から順次減税します。

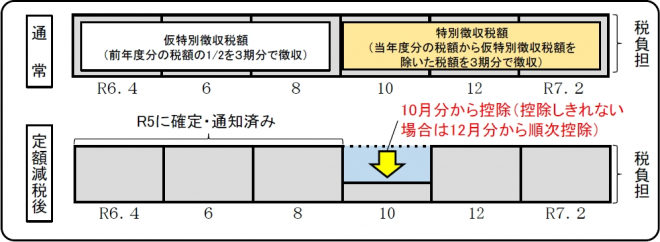

(3)公的年金等に係る所得に係る特別徴収(年金所得者の方)

定額減税「前」の年税額をもとに算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月分以降の特別徴収税額から順次減税します。ただし、令和6年度に初めて年金から特別徴収が開始される方については、第1、2期分の普通徴収の方法で減税され、減税しきれない場合に令和6年10月分特別徴収から順次減税されます。

4.その他

減税額については、課税明細書の中ほど又は特別徴収税額通知書の摘要欄に記載があります。定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください