ここから本文です。

更新日:2025年10月9日

課税の特例(分離課税)

個人市民税・県民税の所得割は、各種所得金額を合計して税額を計算する総合課税を原則としていますが、退職所得や土地建物の譲渡所得などについては、他の所得と区分して分離課税の方法により課税する特例が設けられています。

1.退職所得に係る課税の特例

退職所得の所得割額は、他の所得と分離して次のとおり計算され、所得税と同様に退職金などを支払うときに支払者によって特別徴収されます。

(1)所得割額の計算式

退職所得×税率(市民税6%、県民税4%)

【退職所得の計算式】(1,000円未満は切捨て)

令和3年12月31日以前に支払いを受ける退職手当等について

- 勤続5年以下の役員等に支払われる退職手当等

退職所得の金額=退職手当等の金額-退職所得控除額

- 上記以外の人に支払われる退職手当等≫

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1

令和4年1月1日以降に支払いを受ける退職手当等について

- 勤続5年以下の役員等に支払われる退職手当等

退職所得の金額=退職手当等の金額-退職所得控除

- 勤続5年以下の人(役員等以外)に支払われる退職手当

≪退職手当等の金額から退職所得控除額を控除した後の金額が300万円以下の場合≫

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1

≪退職手当等の金額から退職所得控除額を控除した後の金額が300万円超の場合≫

退職所得の金額=150万円+退職手当等の金額-(300万円+退職所得控除額)

- 上記以外の人に対して支払われる退職手当等

退職所得の金額=(退職所得手当等の金額-退職所得控除額)×2分の1

(2)退職所得控除

|

勤続年数 |

退職所得控除額 |

|---|---|

|

20年以下の場合 |

40万円×勤続年数(80万円に満たない場合は、80万円) |

|

20年を超える場合 |

800万円+70万円×(勤続年数-20年) |

(注)勤続年数に1年未満の端数があるときは、これを切り上げます。

(注)障害者になったことにより退職した場合には、上記の金額に100万円を加算した金額が控除されます。

(注)死亡により支払われる退職手当等は相続税の対象となりますので、個人市民税・県民税は課税されません。

(3)納税の方法

退職金などの支払者(特別徴収義務者)は、上記により算出した税額を退職手当等の支払いの際に特別徴収し、当該退職者が退職した年の1月1日現在の住所地である市町村へ納入することとされています。

2.土地、建物の譲渡所得に係る課税の特例

個人が土地や建物を売ったときは、他の所得と分離して税額の計算を行います。

土地や建物を譲渡した年の1月1日現在における所有期間により、長期譲渡所得と短期譲渡所得に区分されます。

- 長期譲渡所得…所有期間が5年を超えるものの譲渡に係る所得

- 短期譲渡所得…所有期間が5年以下のものの譲渡に係る所得

(1)所得割額の計算式

課税譲渡所得金額(譲渡の収入金額-取得費・譲渡に要した費用-特別控除額)×税率

(2)特別控除額

土地、建物などを譲渡した場合、一定の要件に応じて次のような特別控除額が差し引かれる特例があります。ただし、5,000万円が特別控除額の最高限度額となります。

|

譲渡の内容 |

特別控除額 |

|---|---|

|

収用事業等のために土地や建物を譲渡した場合 |

5,000万円 |

|

自分が住んでいる建物や土地(居住用財産)を譲渡した場合 |

3,000万円 |

|

特定土地区画整理事業等のために土地等を譲渡した場合 |

2,000万円 |

|

特定住宅地造成事業等のために土地等を譲渡した場合 |

1,500万円 |

|

農地保有の合理化等のために農地等を譲渡した場合 |

800万円 |

(注)均等割は、上記の特別控除額を差し引く前の所得で算定します。

(3)税率

課税譲渡所得の区分等により、次の税率が適用されます。

【長期譲渡所得】

|

区分 |

所得税 |

市民税 |

県民税 |

|

|---|---|---|---|---|

|

一般分 |

15.0% |

3.0% |

2.0% |

|

|

優良住宅地の造成 等のための譲渡※ |

課税譲渡所得金額が2千万円以下 |

10.0% |

2.4% |

1.6% |

|

課税譲渡所得金額が2千万円超 |

15.0% |

3.0% |

2.0% |

|

|

所有期間10年超の 居住用財産の譲渡 |

課税譲渡所得金額が6千万円以下 |

10.0% |

2.4% |

1.6% |

|

課税譲渡所得金額が6千万円超 |

15.0% |

3.0% |

2.0% |

|

(注)「優良住宅地の造成等のための譲渡」の特例措置は、平成28年中までに譲渡した土地等に適用されます。

【短期譲渡所得】

|

区分 |

所得税 |

市民税 |

県民税 |

|---|---|---|---|

|

一般分 |

30.0% |

5.4% |

3.6% |

|

国、地方公共団体への譲渡 |

15.0% |

3.0% |

2.0% |

(注)所得税については、平成25年から令和19年までの各年分の基準所得税額(その年分の所得税額)に2.1%の税率を乗じた「復興特別所得税」が上乗せされます。

3.株式等の譲渡所得に係る課税の特例

株式等の譲渡所得等の金額(譲渡益)は原則として確定申告が必要ですが、特定口座での取引のうち源泉徴収口座を選択した上場株式等の譲渡所得については、申告不要とすることができる特例があります。

株式等の譲渡所得の所得割額は、次の算式により税額を計算します。

(1)所得割額の計算式

譲渡所得等の金額(収入金額-取得費・譲渡に要した費用)×税率

(2)税率

|

区分 |

所得税 |

市民税 |

県民税 |

|---|---|---|---|

|

一般・上場株式等 |

15.0% |

3.0% |

2.0% |

(注)所得税については、平成25年から令和19年までの各年分の基準所得税額(その年分の所得税額)に2.1%の税率を乗じた「復興特別所得税」が上乗せされます。

4.上場株式等の配当所得に係る課税の特例

上場株式等の配当所得に係る個人市民税・県民税については配当割として特別徴収されることになっており原則として申告不要ですが、申告する場合には総合課税と申告分離課税のいずれかを選択することができます。

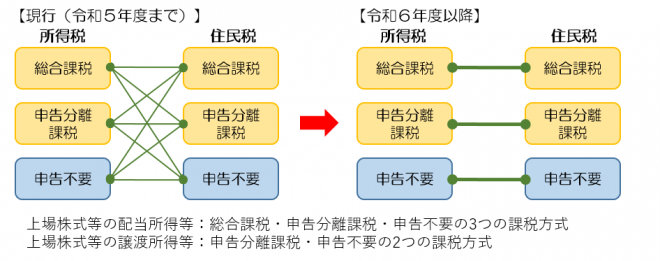

令和6年度課税個人住民税から所得税(令和5年分確定申告)と異なる課税方式が選択できなくなります。詳しくは6.上場株式等の配当・譲渡所得等に係る課税方式の統一についてをご覧ください。

選択した申告方法による影響は以下のとおりです。

|

区分 |

申告しない場合 |

確定申告する場合 |

|

|---|---|---|---|

|

総合課税を選択 (住民税においても 総合課税となる) |

申告分離課税を選択 (住民税においても 申告分離課税となる) |

||

|

配当控除 |

なし |

あり(※) |

なし |

|

配当割額の控除適用 |

なし |

あり |

あり |

|

上場株式等の譲渡損失との損益通算 |

なし |

なし |

あり |

|

総所得金額 |

含まれない |

含まれる |

含まれない |

|

合計所得金額 (扶養控除等の判定) |

含まれない |

含まれる |

含まれる |

上場株式等の配当所得の所得割額は、次の算式により税額を計算します。

(1)所得割額の計算式

配当所得の金額(収入金額)×税率

(2)税率

|

区分 |

所得税 |

市民税 |

県民税 |

|---|---|---|---|

|

申告分離課税(または申告不要)を選択した場合 |

15.0% |

3.0% |

2.0% |

|

総合課税を選択した場合 |

所得累進 |

6.0% |

4.0% |

(注)確定申告によって申告分離課税を選択した場合、配当控除の適用を受けることはできませんが、同一年中または過去3年以内に生じた上場株式等に係る譲渡損失の金額との間で損益通算することができます。なお、申告した場合は上場株式等の配当所得金額は合計所得金額に含まれることになるので、扶養控除等の適用を受けられなくなる場合があります。

(注)所得税については、平成25年から令和19年までの各年分の基準所得税額(その年分の所得税額)に2.1%の税率を乗じた「復興特別所得税」が上乗せされます。

5.先物取引の雑所得等に係る課税の特例

一定の先物取引による雑所得等は、他の所得と分離して課税することとされています。

先物取引の雑所得の所得割額は、次の算式により計算します。

(1)所得割額の計算式

雑所得等の金額(収入金額-差金等決裁に要した委託手数料等の経費)×税率

(2)税率

|

区分 |

所得税 |

市民税 |

県民税 |

|---|---|---|---|

|

平成15年1月1日以後の差金等決済による雑所得 |

15.0% |

3.0% |

2.0% |

(注)所得税については、平成25年から令和19年までの各年分の基準所得税額(その年分の所得税額)に2.1%の税率を乗じた「復興特別所得税」が上乗せされます。

6.上場株式等の配当・譲渡所得等に係る課税方式の統一について

上場株式等の配当・譲渡所得金額(特定配当等及び特定株式等譲渡所得)に係る課税方式の選択が可能とされていましたが、令和6年度課税個人住民税から、所得税と異なる課税方式を選択できなくなります。(所得税は確定申告を行い、個人住民税は申告しない等の選択ができなくなります。)

(注)所得税で確定申告することを選択した場合、個人住民税でも同様に合計所得金額や総所得金額に算入されます。それによって扶養控除や非課税判定、国民健康保険税等の算定に影響が出る場合があります。

(注)所得税の確定申告において課税方式(総合課税・分離課税・申告不要)を選択した場合、その後の修正申告や更正の請求においてその選択を変更することはできませんのでご注意ください。

対象となる特定配当等および特定株式等譲渡所得について

特定配当等

特定配当等とは、上場株式等の配当等のうち大口株主等が受けるものを除いた配当および利子で、所得税が15.315%、個人住民税(個人市民税・個人県民税)が5%の税率で源泉徴収されているものをいいます。

特定株式等譲渡所得

特定株式等譲渡所得とは、特定口座のうち源泉徴収口座に受け入れた上場株式等の譲渡所得等で、所得税が15.315%、個人住民税(個人市民税・個人県民税)が5%の税率で源泉徴収されているものをいいます。

関連リンク

お問い合わせ